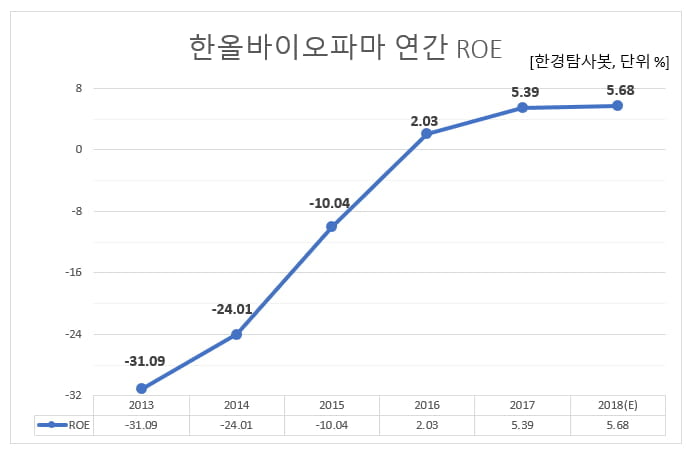

[한경탐사봇] 최근 5년간 ROE(자기자본이익률)가 개선된 제약주 1위는 한올바이오파마(009420)로 조사됐다.

한경탐사봇의 탐색 결과 한국 주식 시장의 제약주 166곳 가운데 2013~2017년 5년 연속 ROE가?기업은?한올바이오파마, 안트로젠(065660), 동화약품(000020), 대한약품(023910)이었다. 이 가운데?증가율 1위는 한올바이오파마(009420)(9.12%p)였다. 한올바이오파마의 ROE는 2016년 2.03%였다가 2017년 5.39%, 지난해 5.68%로?해마다 개선세를 보이고 있다. 2013~2015년 3년은 당기순손실을 기록했다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

◆한올바이오파마, 6년 연속 ROE 상승 기대

한올바이오파마의 ROE는 2013년 -31.09%, 2014년 -24.01%에서 2015년 -10.04%로 대폭 상승한 후 2016년에도 2.03%로 또 한번 크게 상승한 뒤 지속적인 상승세를 보였다. 특히, 대웅그룹과 함께하게 된 2015년부터 ROE가 뚜렷하게 개선되고 있으며 지난해 실적 역시 상승세를 이어갈 것으로 보인다.

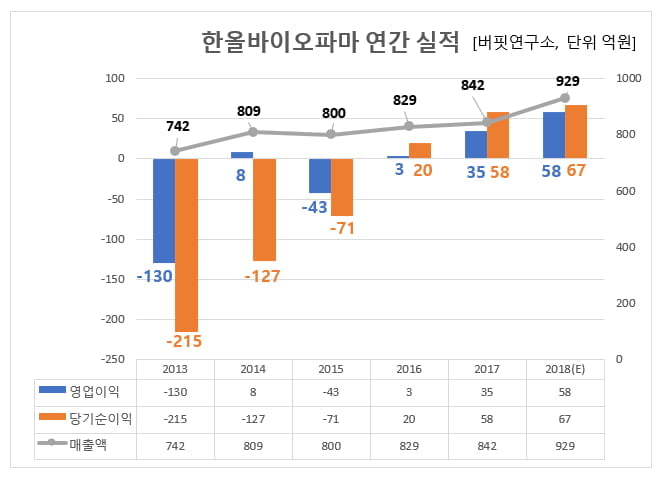

◆매출액 영업이익 순이익 4년 연속 UP 기대

한올바이오파마의 실적은 최근 3년간 지속적으로?개선돼왔다. 매출액과 영업이익이 각각 전년비 1.11%, 637.5% 감소한 2015년을 제외하곤 3년간 매출액, 영업이익, 당기순이익이 모두 증가했다. 연평균 매출액은 2.6%, 영업이익은 586.83% 당기순이익은 159.08% 증가했다. 올해도 개선세를 이어갈 것으로 보인다. 추정 실적은 매출액 929억원, 영업이익 58억원, 당기순이익 67억원으로 각각 전년비 10.33%, 65.71%, 15.52% 증가가 기대된다.

지난해 한올바이오파마는 제약사업의 공격적인 성장과 보유 파이프라인의 긍정적인 연구성과를 보여주며 올해의 성장 기대감을 높였다. 특히 17년 대비 매출 성장과 개선된 영업이익, 그리고 안구건조증치료제 HL036의 성공적인 임상 2상 종료와 순조로운 임상 3상 준비로 기술수출 가능성이 한층 높아짐에 따라 추가적인 기술수출에도 청신호가 켜졌다.

한올바이오파마의 서울 강남 본사. [사진=한올바이오파마 홈페이지]

◆한올바이오파마, 대웅그룹과 한가족이 되다

2015년 5월 대웅제약이 1000억원 규모의 지분투자를 전격적으로 결정하여 한올은 대웅그룹과 한가족으로 함께하게 되었다. 대웅의 글로벌 네트워크를 통해 한올이 개발한 신약의 글로벌 라이센싱 아웃(기술수출) 가능성을 높이고, 대웅의 강력한 영업력을 이용해 한올 개발신약의 국내 판매를 증대시켜 대형품목으로 육성한다는 시너지 전략이다.

두 회사의?경영 시너지는 비단 신약 파이프라인에만 국한되는 것은 아니다. 한올은 수액제와 항생제 등 주사제 분야에 대한 기술력을 갖고 있는 회사인 반면 대웅제약은 수액제와 항생제 등 주사제 보다는 내분비계와 순환기계 등 경구투여 제품과 일반의약품 등에 강점을 갖고 있는 회사이므로 양사간의 제품 시너지를 기대할 수 있으며, 한올이 보유한 주사제 및 수액제의 글로벌 진출도 계획하고 있다.

또, 한올의 강점 중 하나인 제제기술과 DDS기술(약물전달기술)을 이용해서 전략적 퍼스트제네릭(가장 먼저 만들어진 제네릭 의약품) 제품과 개량신약 개발을 통해 다양한 제품 라인업을 확보할 수 있다는 점 또한 시너지 효과로 기대된다.?또,?HL036(안구건조증 치료제) 공동개발을 통해 연구에 박차를 가하고 있어 올해에는 임상 3상을 진행할 예정이다.

대웅제약의 스테디셀러 복합 우루사. [사진=㈜대웅제약 홈페이지]

◆2017년, 기술수출 2건 성사

한올바이오파마는 2017년 9월과 12월에 각각 기술수출을 체결하여 기술력을 글로벌 시장에 입증했다. 9월에는 중국 하버바이오메드로 HL161(자가면역질환)과 HL036 치료제를 총 8100만달러에 계약금 400만불을 수취했고, 12월에는 스위스 로이반트사와 HL161을 총 마일스톤(기술료) 5674억원에 계약금 338억원으로 체결했다. 이 계약금은 17년 12월부터 매달 5억원씩 나누어 인식되면서 점진적인 실적개선세를 보이는데 큰 기여를 하고 있다.

◆강력한 파이프라인 HL161과 HL036

[사진=Immunovant사 홈페이지]

지난해 7월 로이반트사는 HL161을 주력으로 개발하기 위한 자회사 이뮤노번트(Immunovant)를 설립하였다. HL161은 자기 신체를 공격하여 자가면역질환을 일으키는 병원성 자가항체를 분해시켜 제거하는 새로운 작용 기전의 First-in-class(혁신 신약) 항체 신약이다. 완전 인간 항체를 이용한 난치성 자가면역질환 바이오신약으로 희귀 중증 자가면역질환을 타겟으로 한다.

자가면역질환은 외부 침입자로부터 보호하는 항체와 면역세포가 자기 자신의 몸을 공격함으로써 유발되는 질환이다. 특히 중증 자가면역 질환의 경우 치료제가 없고 기존 치료방법의 효과는 미비하며 심각한 부작용을 갖고 있어 충족되지 않은 의학적 니즈가 큰 영역이다.

중증근무력증 환자. [사진=다음 백과사전 홈페이지]

HL161은 환자 편이성과 치료효과가 우수하기에 경쟁사에 비해 탁월한 경쟁력을 갖고 있다. 전임상 결과 경쟁사인 UCB가 편리성이 떨어져 약한 경쟁력을 가진데 비해 한올은 피하주사 제형으로 정맥주사와 유사한 치료효과라는 우수한 결과를 얻었다.

아직 임상 1상이 진행중이며, 1상 종료 이후 중증 근무력증을 시작으로 임상 2상을 진행할 예정이다.

점안액을 사용하는 안구건조증 환자. [사진=게티이미지뱅크 홈페이지]

안구건조증은 라식수술, 노령화, 과도한 TV 및 모니터 사용 등의 환경 변화로 인하여 환자수가 점차 증가하고 있다. 전세계 시장 규모는 17년 기준 35억6000만달러로 특히 북미 시장은 70%를 차지한다. 기존 치료제는 알레르겐(Allergen)의 레스타시스(Restasis)와 샤이어(Shire)의 자이드라(Xiidra)가 있으나 유효환자가 15% 미만으로 작고 점안 시 불편하다. 늦은 약효와 낮은 안전성 등으로 신규 치료제에 대한 요구가 많은 상황 속에서 HL036은 임상 2상에서 의미 있는 결과를 도출했다. 성공적인 임상 2상 종료와 순조로운 임상 3상 준비로 기술수출 가능성이 한층 높아졌고 현재 임상 3상 성공 발표를 한 기업이 없기에 추가적인 기술수출이 기대된다.

HL161과 HL036이라는 글로벌 시장이 주목하는 강력한 파이프라인을 갖고 있는 한올바이오파마는 안정적인 실적의 흑자를 기록하고 있다. 게다가 올해에도 개속되는 실적개선과 R&D 모멘텀들로 높은 성장이 기대된다.

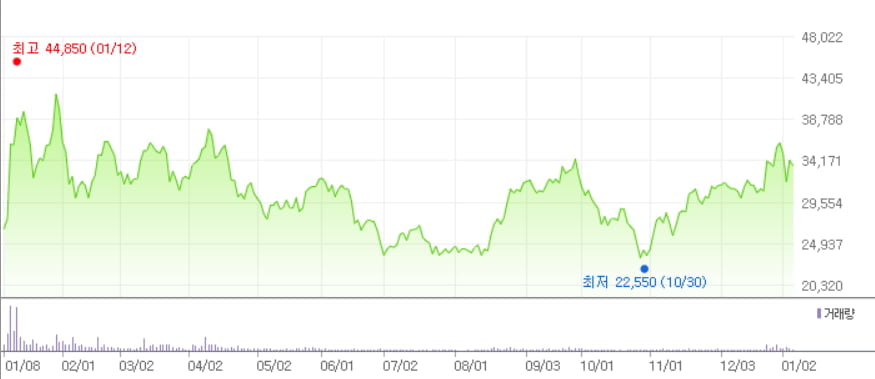

한올바이오파마의 최근 1년간 주가 추이. [사진=네이버 증권]

한올바이오파마는 1973년 11월 항생제 등 의약품의 제조, 판매 등을 주 영업목적으로 설립된 회사이다.

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

한경탐사봇의 탐색 결과 한국 주식 시장의 제약주 166곳 가운데 2013~2017년 5년 연속 ROE가?기업은?한올바이오파마, 안트로젠(065660), 동화약품(000020), 대한약품(023910)이었다. 이 가운데?증가율 1위는 한올바이오파마(009420)(9.12%p)였다. 한올바이오파마의 ROE는 2016년 2.03%였다가 2017년 5.39%, 지난해 5.68%로?해마다 개선세를 보이고 있다. 2013~2015년 3년은 당기순손실을 기록했다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

◆한올바이오파마, 6년 연속 ROE 상승 기대

한올바이오파마의 ROE는 2013년 -31.09%, 2014년 -24.01%에서 2015년 -10.04%로 대폭 상승한 후 2016년에도 2.03%로 또 한번 크게 상승한 뒤 지속적인 상승세를 보였다. 특히, 대웅그룹과 함께하게 된 2015년부터 ROE가 뚜렷하게 개선되고 있으며 지난해 실적 역시 상승세를 이어갈 것으로 보인다.

◆매출액 영업이익 순이익 4년 연속 UP 기대

한올바이오파마의 실적은 최근 3년간 지속적으로?개선돼왔다. 매출액과 영업이익이 각각 전년비 1.11%, 637.5% 감소한 2015년을 제외하곤 3년간 매출액, 영업이익, 당기순이익이 모두 증가했다. 연평균 매출액은 2.6%, 영업이익은 586.83% 당기순이익은 159.08% 증가했다. 올해도 개선세를 이어갈 것으로 보인다. 추정 실적은 매출액 929억원, 영업이익 58억원, 당기순이익 67억원으로 각각 전년비 10.33%, 65.71%, 15.52% 증가가 기대된다.

지난해 한올바이오파마는 제약사업의 공격적인 성장과 보유 파이프라인의 긍정적인 연구성과를 보여주며 올해의 성장 기대감을 높였다. 특히 17년 대비 매출 성장과 개선된 영업이익, 그리고 안구건조증치료제 HL036의 성공적인 임상 2상 종료와 순조로운 임상 3상 준비로 기술수출 가능성이 한층 높아짐에 따라 추가적인 기술수출에도 청신호가 켜졌다.

한올바이오파마의 서울 강남 본사. [사진=한올바이오파마 홈페이지]

◆한올바이오파마, 대웅그룹과 한가족이 되다

2015년 5월 대웅제약이 1000억원 규모의 지분투자를 전격적으로 결정하여 한올은 대웅그룹과 한가족으로 함께하게 되었다. 대웅의 글로벌 네트워크를 통해 한올이 개발한 신약의 글로벌 라이센싱 아웃(기술수출) 가능성을 높이고, 대웅의 강력한 영업력을 이용해 한올 개발신약의 국내 판매를 증대시켜 대형품목으로 육성한다는 시너지 전략이다.

두 회사의?경영 시너지는 비단 신약 파이프라인에만 국한되는 것은 아니다. 한올은 수액제와 항생제 등 주사제 분야에 대한 기술력을 갖고 있는 회사인 반면 대웅제약은 수액제와 항생제 등 주사제 보다는 내분비계와 순환기계 등 경구투여 제품과 일반의약품 등에 강점을 갖고 있는 회사이므로 양사간의 제품 시너지를 기대할 수 있으며, 한올이 보유한 주사제 및 수액제의 글로벌 진출도 계획하고 있다.

또, 한올의 강점 중 하나인 제제기술과 DDS기술(약물전달기술)을 이용해서 전략적 퍼스트제네릭(가장 먼저 만들어진 제네릭 의약품) 제품과 개량신약 개발을 통해 다양한 제품 라인업을 확보할 수 있다는 점 또한 시너지 효과로 기대된다.?또,?HL036(안구건조증 치료제) 공동개발을 통해 연구에 박차를 가하고 있어 올해에는 임상 3상을 진행할 예정이다.

대웅제약의 스테디셀러 복합 우루사. [사진=㈜대웅제약 홈페이지]

◆2017년, 기술수출 2건 성사

한올바이오파마는 2017년 9월과 12월에 각각 기술수출을 체결하여 기술력을 글로벌 시장에 입증했다. 9월에는 중국 하버바이오메드로 HL161(자가면역질환)과 HL036 치료제를 총 8100만달러에 계약금 400만불을 수취했고, 12월에는 스위스 로이반트사와 HL161을 총 마일스톤(기술료) 5674억원에 계약금 338억원으로 체결했다. 이 계약금은 17년 12월부터 매달 5억원씩 나누어 인식되면서 점진적인 실적개선세를 보이는데 큰 기여를 하고 있다.

◆강력한 파이프라인 HL161과 HL036

[사진=Immunovant사 홈페이지]

지난해 7월 로이반트사는 HL161을 주력으로 개발하기 위한 자회사 이뮤노번트(Immunovant)를 설립하였다. HL161은 자기 신체를 공격하여 자가면역질환을 일으키는 병원성 자가항체를 분해시켜 제거하는 새로운 작용 기전의 First-in-class(혁신 신약) 항체 신약이다. 완전 인간 항체를 이용한 난치성 자가면역질환 바이오신약으로 희귀 중증 자가면역질환을 타겟으로 한다.

자가면역질환은 외부 침입자로부터 보호하는 항체와 면역세포가 자기 자신의 몸을 공격함으로써 유발되는 질환이다. 특히 중증 자가면역 질환의 경우 치료제가 없고 기존 치료방법의 효과는 미비하며 심각한 부작용을 갖고 있어 충족되지 않은 의학적 니즈가 큰 영역이다.

중증근무력증 환자. [사진=다음 백과사전 홈페이지]

HL161은 환자 편이성과 치료효과가 우수하기에 경쟁사에 비해 탁월한 경쟁력을 갖고 있다. 전임상 결과 경쟁사인 UCB가 편리성이 떨어져 약한 경쟁력을 가진데 비해 한올은 피하주사 제형으로 정맥주사와 유사한 치료효과라는 우수한 결과를 얻었다.

아직 임상 1상이 진행중이며, 1상 종료 이후 중증 근무력증을 시작으로 임상 2상을 진행할 예정이다.

점안액을 사용하는 안구건조증 환자. [사진=게티이미지뱅크 홈페이지]

안구건조증은 라식수술, 노령화, 과도한 TV 및 모니터 사용 등의 환경 변화로 인하여 환자수가 점차 증가하고 있다. 전세계 시장 규모는 17년 기준 35억6000만달러로 특히 북미 시장은 70%를 차지한다. 기존 치료제는 알레르겐(Allergen)의 레스타시스(Restasis)와 샤이어(Shire)의 자이드라(Xiidra)가 있으나 유효환자가 15% 미만으로 작고 점안 시 불편하다. 늦은 약효와 낮은 안전성 등으로 신규 치료제에 대한 요구가 많은 상황 속에서 HL036은 임상 2상에서 의미 있는 결과를 도출했다. 성공적인 임상 2상 종료와 순조로운 임상 3상 준비로 기술수출 가능성이 한층 높아졌고 현재 임상 3상 성공 발표를 한 기업이 없기에 추가적인 기술수출이 기대된다.

HL161과 HL036이라는 글로벌 시장이 주목하는 강력한 파이프라인을 갖고 있는 한올바이오파마는 안정적인 실적의 흑자를 기록하고 있다. 게다가 올해에도 개속되는 실적개선과 R&D 모멘텀들로 높은 성장이 기대된다.

한올바이오파마의 최근 1년간 주가 추이. [사진=네이버 증권]

한올바이오파마는 1973년 11월 항생제 등 의약품의 제조, 판매 등을 주 영업목적으로 설립된 회사이다.

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스